【木子工作室】也谈加工贸易的那些事儿

点击次数:641次 发布日期:2020-06-02 发布人:管理员

【背景】4月7日,国务院总理李克强主持召开国务院常务会议,推出了支持加工贸易等系列举措。国家为什么对加工贸易企业进行扶持?企业为什么能享受这些红利?企业怎样才能享受红利?听小编逐一介绍:

一、什么是加工贸易:

加工贸易是保税货物的一种方式。而保税货物是指经海关批准未办理纳税手续进境,在境内储存、加工、装配后复运出境的货物。其特点:一是保税货物进口必须事先经海关依法审核批准;二是保税货物一般情况下必须加工后复运出境;三是经批准进口的保税货物,可暂缓纳税,即进口时无需缴纳进口关税和进口环节税。

二、常见的加工贸易形式有:

来料加工,是指料件由境外企业提供,境内企业不需要付汇。企业按照境外企业的要求进行加工或者装配,只收取加工费,制成的成品由境外企业销售的经营活动。特点:由外商提供全部或部分料件;来料加工的料件进口和出口系与同一客户签订的同一协议;来料加工出口的成品,加工方不负责销售,由外商自行销售;外商提供的进口料件及出口成品,加工方只拥有使用保管权,而不拥有使用权;加工方只收取合同规定的工缴费,不参与外商经营该业务所得利润的分配,也不承担在开展此业务过程中产生的经济风险。

进料加工,是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。特点:经营企业从国外用外汇购买进口原料,加工成成品后销往境外;经营企业进口料件后自行产品的生产,自行选择境外的产品销售对象和价格;经营企业拥有进口料件和产品的所有权,对整个经营活动自负盈亏、自担风险。

三、国家扶持加工贸易企业的目的

1、加工贸易下降态势明显,对进出口影响很大:

2016年至2020年(1-4月份)进、来料加工贸易与一般贸易、进出口总值同比变化趋势图(图一)

数据来源:海关总署网站

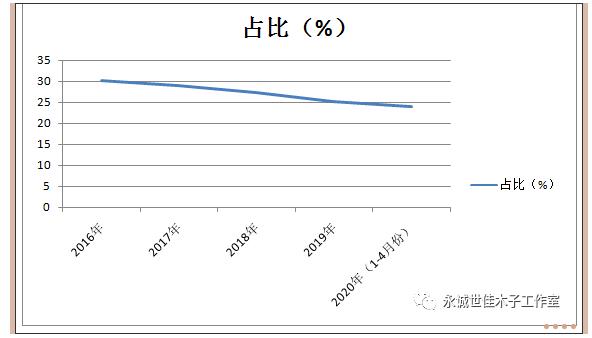

2016年至2020年(1-4月份)进、来加工贸易占进出口总值比例变化趋势图(图2)

从图1可以看出,从2016年起,除2017年外,进、来料加工同比均呈下降态势,且下降的幅度远远高于一般贸易和进出口总值。从图2 来看,加工贸易占进出口总值的比例也是逐年下降,由2016年的占30.2%下降到2020年前4个月的24.04%。

2、国外疫情前途不明,国外市场堪忧

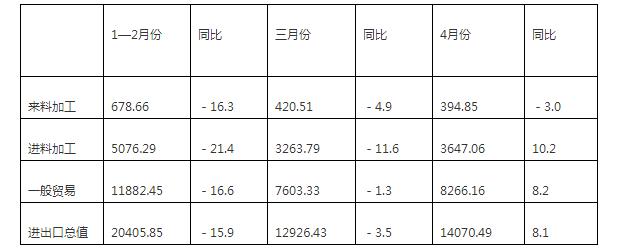

2020年1—4月份加工贸易出口情况统计表

单位:亿元人民币 数据来源:海关总署网站

年初受疫情影响,国内加工贸易生产企业停产;当国内企业开始复工时,国外市场又因疫情停滞。什么时候能恢复正常,仍是一个未知数。从上表中可以看到,加工贸易行业虽然正逐步从低谷中走出,但什么时候能脱离险境仍不得而知,企业目前正处于关键时期。

3、发展加工贸易有利于保就业、稳增长

随着经济全球化、国际产业结构调整转移,我国的加工贸易在产业、技术不断升级的情况下,逐步成为经济全球化的一个有机组成部分,从早期的简单加工装配发展成为具有一定技术含量和资本含量的现代化工业生产活动,形成了从单纯的成品组装向上游零部件产业和下游服务产业延伸的产业链,同时带动了地方财政增加和劳动力就业。在今年疫情的影响下,加工贸易出现滑坡态势,因此出台支持加工贸易的相关措施是非常重要和及时的。

4、相关措施有利于加工贸易企业降低成本,度过难关

一般情况下,企业进口的保税货物暂缓征税,可以节省资金的占用,降低经营成本,便捷通关,提高了经营利润和贸易效率。按照有关规定,若产品经海关认定全部出口,则不再缴税。但因某种原因不能出口并经批准转内销,就必须缴纳进口关税和进口环节税,同时还须补加上缓税利息。征税时海关根据货物的状态进行征税。一般情况下,成品的税率高于料件的税率。因此,此次国务院常务会议推出的加工贸易企业内销,年底前可暂免征收缓税利息;同时将选择按进口料件或按成品缴纳关税的试点,扩大到所有综合保税区;以及缩小加工贸易禁止类商品种类,鼓励外商扩大投资等措施无疑是加工贸易行业的福音。这些措施将进一步减轻疫情对企业的冲击,降低企业成本,缓解资金和市场的压力,从而吸引外资,增加社会就业,稳定对外贸易,稳定国家经济。

四、企业享受红利时注意要点:

1、注意适用日期。根据《海关总署关于暂免征收加工贸易货物内销缓税利息的公告》(公告 〔2020〕55号),是从2020年4月15日至2020年12月31日暂免征收缓税利息。

2、企业应在综保区。根据文件规定,选择性征收关税政策 从2020年4月15日起扩大到全国所有综合保税区。因此,只有综保区区内的企业才能享受此项优惠政策。

3、企业要提出申请。企业在内销补税时,要向海关提出申请,选择是按对应进口料件征收关税,还是按照实际报验状态征收关税。

4、企业要进行比较。货物内销时,如企业选择按对应进口料件征收关税的,关税按对应进口料件征收,但进口环节增值税和消费税按成品征收;同时还应一并补征关税税款缓税利息。但根据《海关总署关于暂免征收加工贸易货物内销缓税利息的公告》(公告 〔2020〕55号),2020年4月15日至2020年12月31日暂免征收缓税利息。所以企业在选择时一定要进行纳税成本的比较。如何选择,请关注本公司的公众号,或与本公司联系,本公司会为您进行专门策划。